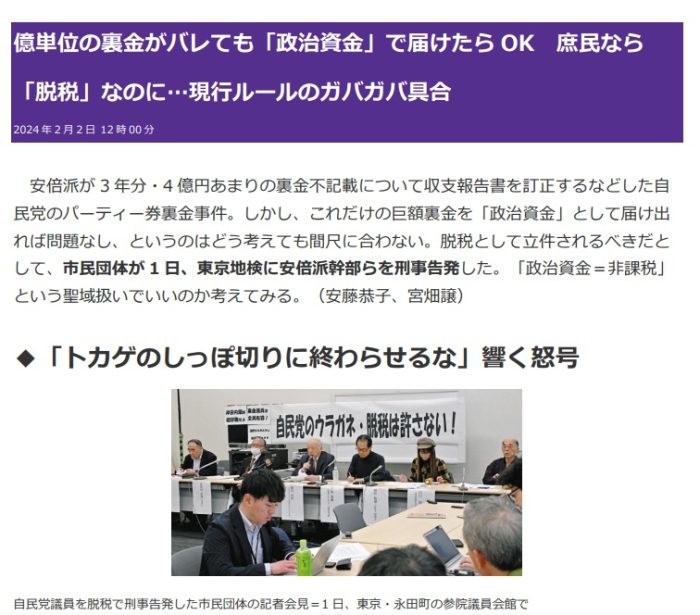

2018〜22年に自民党安倍派の議員10人が、派閥主催のパーティー券の売上金を税務署に申告せずに脱税したとして市民グループの12人が2月1日、所得税法違反の疑いで東京地検に告発状を提出。

☆ 「制度疲労の解決策」藻谷氏 ◆「自民派閥の政治資金問題」上脇教授 ★「少数の金持ち支配」プルートクラシー野口教授 ◆「裏金は脱税ではないのか」三木教授

キックバック(還流)手法は、

(1)議員が派閥に納めたパーティー券の売上金のうちノルマ以上に売り上げた分の金額を議員の政党支部に還流

(2)ノルマ以上の売り上げ分を派閥の収支報告書に載せず、議員側にも記載しないよう念押しし還流

(3)ノルマ以上の売り上げ分を、議員が派閥に報告せずそのまま「懐」に入れる。 の3通り。

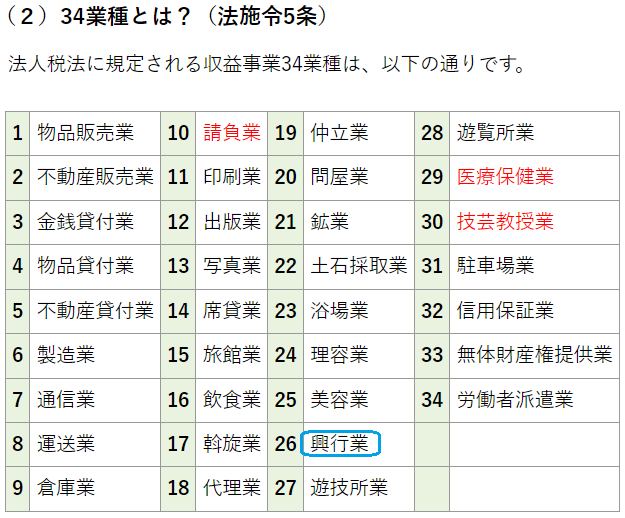

収益事業を行わない公益法人や政治団体などは物品販売や製造業など課税対象が34事業

一般社団法人の34業種とは?34事業には具体的に、物品販売業、不動産販売業、製造業、運送業、請負業、料理店業その他の飲食店業など、社会通念上ほとんどの営業行為が含まれます。

法人税上の「収益事業」とは、下記34業種に該当する事業で、かつ「継続して」「事業場を設けて」行われるもの(法人税法2条13項、法令5条1項、法基通15-1-1~8)。収益事業に「付随して行われる行為」も、収益事業に含まれます(法基通15-1-6)。逆に言うと、「上記34業種に該当しない場合は、法人税がかからない」

★政治資金パーティーは課税対象の34事業に該当するのか?

これまでは該当しないとされてきたが、リクルート事件を踏まえた1994年の政治資金規正法改正で禁止された政治家個人への献金に代わって企業・団体による政治資金パーティー券購入が政治家の集金手段の主流になり、キックバックが慣例化するほど集金システムが完成。立正大法制研究所の浦野広明特別研究員(税法学)は「利益率が8〜9割にもなる政治資金パーティーが課税対象に認められないのはおかしい。形式的ではなく、実質的に見ないといけない」と指摘し、パーティーを34事業のうちの「興行業」に含めるべきだと訴える。東京新聞記事

2/27追加◆上脇教授 2/27追加★日本の政治カースト 3/18追加◆裏金は脱税ではないのか